Zatímco v České republice debata ohledně přijetí eura uvázla v bodě kdesi v roce 2008, ruku v ruce se smyšlenými a emotivními argumenty, v eurozóně se v nadcházejících měsících schyluje k druhé vlně zásadních reforem, které do si kladou za cíl velké míry ovlivnit její fungování a zejména pak odolnost vůči ekonomickým krizím. První vlna reforem proběhla v poměrně rychlé návaznosti na dluhovou krizi v letech 2011-2013 a právě tato naléhavost ovlivnila rozsah, ale také dočasnost přijatých opatření. Nyní, během doby silné ekonomické konjunktury napříč celou eurozónou, je ideální čas pro vypracování a schválení potřebných změn pro lepší fungování během celého hospodářského cyklu. Co je snad ještě důležitější, je fakt, že ohledně základních linií této reformy panuje široká politická shoda, včetně dvou hlavních tahounů evropské integrace, Francie a Německa.

V Česku však diskurs zamrznul v jakémsi prapodivném limbu, kdy zejména ze strany odpůrců přijetí společné měny zaznívají buď nepřesné, nebo dnes již nerelevantní argumenty, často proměněné v otřepané a prázdné fráze o tom, že nechceme ručit za řecké banky, nebo že se s přijetím eura staneme vazaly Německa. V nich přetrvává motiv, že euro „zamrzlo“ kdesi v roce 2002, a do toho se nikam neposunulo řešení potíží z roku 2011. Argumenty jsou pak až příliš často vedeny po ideologické linii euroskepticismu, kdy je každý další integrační krok cestou do pekel a postoupení byť jen části národní suverenity evropské spolupráci ohlašuje začátek konce svobodné České republiky. Faktických argumentů, které bezpochyby existují a ke kterým by veřejnost měla mít co možná největší přístup, aby pak mohla provést informované rozhodnutí, však zaznívá pramálo.

Jenže kola reformy se dala do pohybu a dá se očekávat, že se budou otáčet slušnou rychlostí. Jedna z náročných debat, které se ještě do budoucna mezi členskými zeměmi povedou, bude ohledně zavedení tzv. nástroje společné evropské fiskální kapacity. Reforma je v této oblasti nutná – právě absence fiskální kapacity pro eurozónu byla jedním z hlavních důvodů, které následně zapříčinily tvrdý dopad poslední ekonomické krize. Současná podoba ekonomické unie je totiž nekompletní – státy sice sdílejí společnou měnu (a tím se vzdávají možnosti používat svou suverénní měnovou politiku ve prospěch Evropské centrální banky), nicméně fiskální politika – tedy zdanění, vládní výdaje a transfery spolu s půjčováním – zůstávají jednak v gesci jednotlivých členských zemí (byť v minulost docházelo ke zvyšování koordinace napříč hranicemi) a zároveň byly fiskální kapacity omezeny tzv. Maastrichtskými pravidly. Ty podmiňují, že státní rozpočet musí být nižší než 3%, státní dluh členských zemí pak musí být nižší než (nebo konvergovat k) 60%. Asymetrie mezi monetární a fiskální politikou na evropské úrovni je problémová zejména v době ekonomických potíží. Při minulé krizi Evropské centrální bance, stejně jako mnohým mezinárodním protějškům (a koneckonců i ČNB) poměrně rychle došla standardní konvenční munice, jakmile se základní úrokové sazby přiblížily svému nulovému nominálnímu limitu. Ke slovu se sice následně dostaly neortodoxní postupy jako kvantitativní uvolňování, nicméně hluboká recese a právě nulové úrokové sazby nepochybně opravňovaly k využití fiskální stimulace pro hospodářskou stabilizaci.

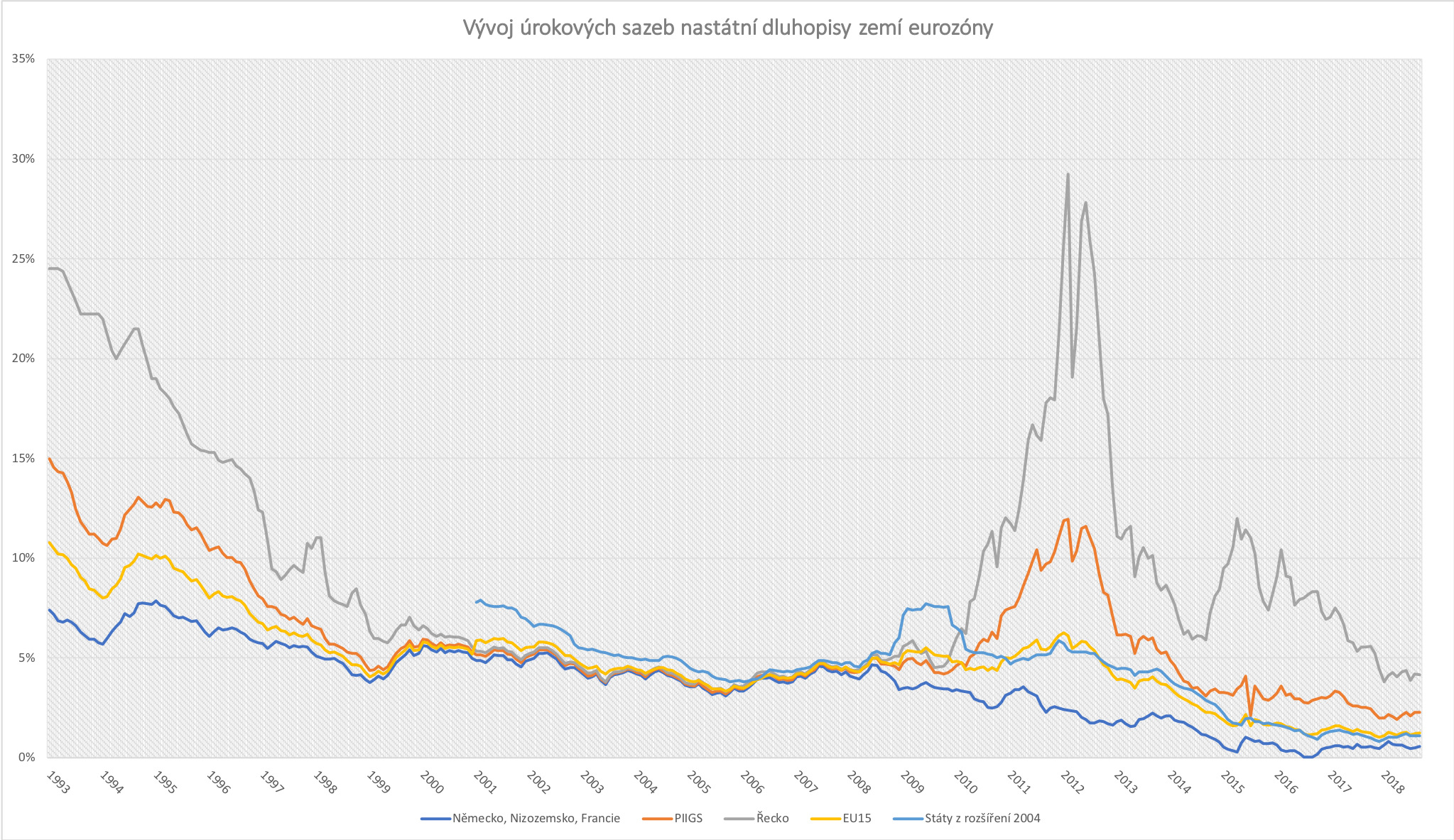

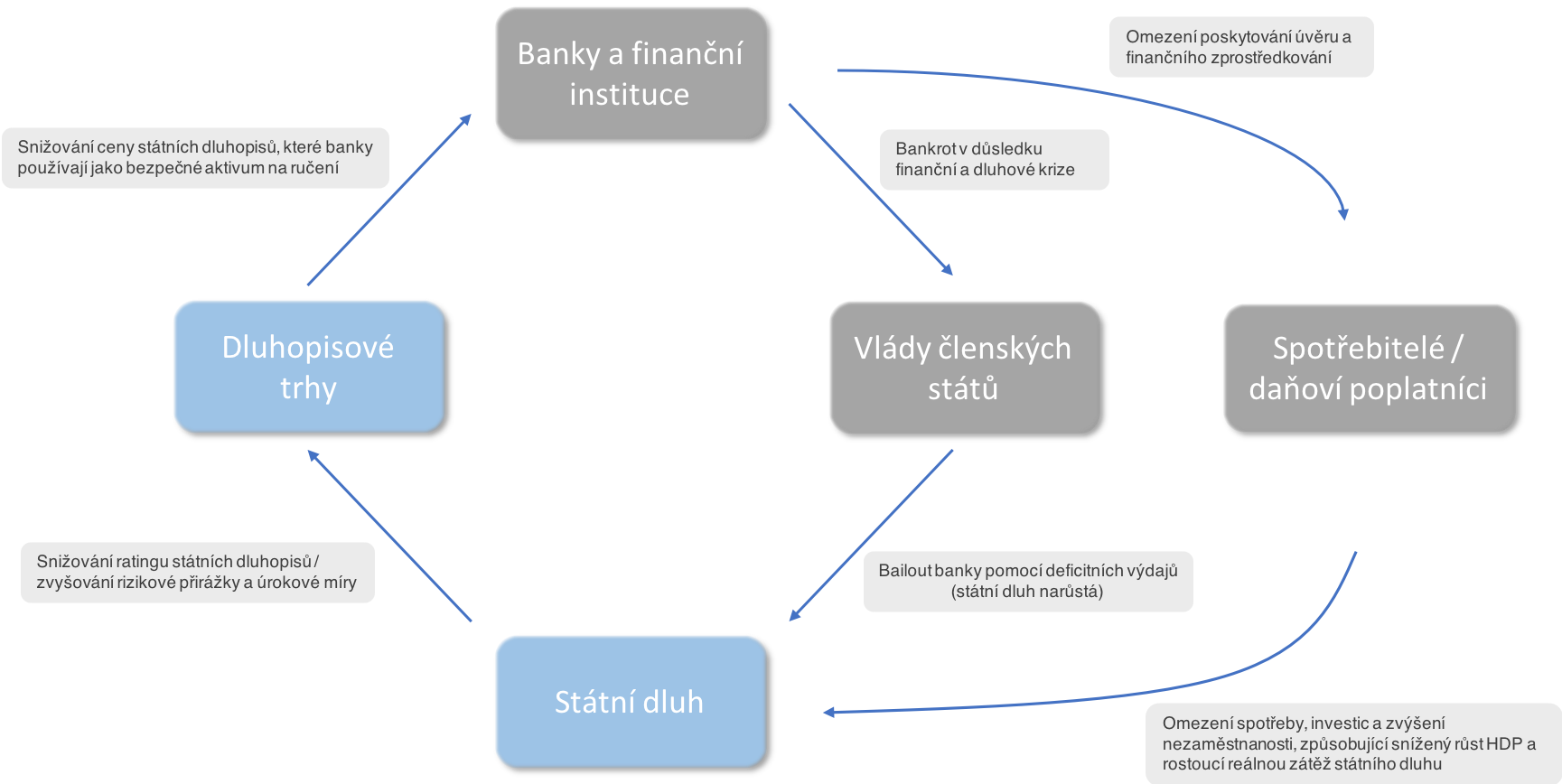

V této situaci ale vyvstal jiný problém. Národní rozpočty některých zemí (např. Irska nebo Velké Británie) byly zatíženy záchranou krachujících nadnárodních bank, které sice operovaly po celém jednotném trhu, ale řešení jejich multimiliardového bankrotu připadlo jednotlivým členským státům. Národní rozpočty byly rovněž zatíženy vysokou nezaměstnaností a státní dluhy jednotlivých členských zemí začaly skrze vysoké schodky stoupat. Právě v tu chvíli se plně projevila zásadní chyba v původní struktuře eurozóny – státy, které finanční trhy vyhodnotily jako rizikové (tzn. existovala hrozba, že by mohly nesplácet svoje emitované dluhopisy), najednou na svůj dluh dostaly mnohem vyšší rizikovou přirážku, tedy výši úroku, za který si mohly od finančních trhů půjčovat. Zde vznikla ona negativní smyčka dluhové krize: finanční trhy vyžadovaly státní dluhopisy s vyšším úrokem kvůli zvýšenému riziku bankrotu, který se projevoval vysokým poměrem dluhu k HDP. Státy najednou musely navyšovat výdaje i pro prosté servisování státního dluhu (tedy pouze splácení úroků), nemluvě o nečekaných krizových výdajích, čímž se reálná výše dluhu (tedy poměr dluh/HDP) stále zvyšovala – a tím tedy i riziko státního dluhu. Problémy proudily systémem i v opačném gardu, jelikož největším držitelem státních dluhopisů byly právě krachující banky. Státní dluhopisy byly před krizí vnímány jako nerizikové aktivum, které banky mohou používat ke krytí svých ostatních operací. Jakmile cena dluhopisů začala klesat kvůli zvyšujícímu se riziku, banky se dostaly do finančních obtíží.

Právě zde se ukazuje potřeba společné fiskální politiky, včetně vhodného (a bezpečného) nástroje pro její vedení. EU se rozhodla řešit dluhovou krizi pomocí škrtů a úsporných opatření (tzv. austerity), která měla zamezit rostoucí dluhové zátěži jednotlivých států. Tato hospodářská politika se nicméně ukázala jako kontraproduktivní a procyklická, přesně tak, jak už před více než osmdesáti lety varoval Keynes. Cílem škrtů bylo ujistit finanční trhy, že výše dluhů členských států je udržitelná – vzhledem k členství v eurozóně totiž jednotlivé země přišly o možnost tisknout peníze a riziko bankrotu bylo teoreticky reálné. Při zavedení eura úrokové sazby na dluhopisech členských zemí konvergovaly, co bylo bráno jako jeden z hlavních cílů a největších úspěchu společné měny. Při vleklých problémech finanční krize však došlo k návratu velkých rozdílů.

Diagram negativní smyčky dluhové krize eurozóny

Absence fiskální kapacity tedy eurozónu limituje v případě návratu další závažné ekonomické krize. Nejvhodnější, byť politicky nejobtížnější variantou k prosazení by bylo vytvoření společného unijního dluhopisu (tzv. eurobondu), za jehož splacení by ručily všechny členské země proporční mírou. Takový krok by nicméně vyžadoval poměrně zásadní zásah do evropských smluv (např. evropský rozpočet musí být vždy vyrovnaný, nesmí tedy skončit ani v dluhu, ani v přebytku během jednotlivého finančního období – článek 310 Smlouvy o fungování EU, a zároveň členské státy nikdy nesmí být zodpovědné za dluh ostatních členských států – článek 125 Smlouvy o EU).

Jakkoli velká a přehnaná byla nevraživost tvůrců eurozóny k fiskální politice, je třeba mít na paměti, že rozpočtová zodpovědnost je velmi zásadním aspektem funkční hospodářské politiky. Koneckonců, obavy z morálního hazardu, kdy jeden ze států bude utrácet s pocitem, že ho ostatní státy „udrží nad vodou“ a ochrání před finančními trhy (tzv. freerider problem) je důvod, proč i méně razantní reformy typu Evropského stabilizačního mechanismu nebo společného evropského pojištění vkladů narážejí na občasný odpor. Kromě základních maastrichtských pravidel bylo v oblasti rozpočtu dosaženo zásadního posunu fiskálním kompaktem a tzv. sixpack reformou, která se snaží držet na uzdě nerozvážné navyšování státního dluhu, kontrolovat jeho postupné snižování a konvergenci napříč eurozónou a zároveň koordinovat fiskální politiky jednotlivých států. Pro úplnost je třeba připomenout, že Česká republika jako jediná členská země fiskální kompakt dodnes neratifikovala. Je ale jasné, že i přes zlepšení rozpočtových pravidel bude při navrhování společného nástroje fiskální kapacity třeba držet rozpočtovou zodpovědnost a udržitelnost státního dluhu na paměti.

Se zajímavým a dle mého názoru nejvhodnějším návrhem na design eurobondu přišli Jakob von Weizsäcker a Jacques Delpha už v roce 2010. Jejich řešením byl tzv. blue bond (tedy modrý dluhopis), který kombinoval vydávání standardních státních (červených) a společně vydaných evropských (modrých) dluhopisů, čímž by se lépe dařilo zabránit dluhové krizi a tlaku finančních trhů na více zadlužené státy – modré dluhopisy garantované celým blokem eurozóny by si totiž udržely nízký úrok i v případ, že by se některé členské státy potýkaly s dluhovými problémy. Zároveň von Weizsäcker a Delpha do svého návrhu zapracovali důmyslnou incentivu pro dosažení rozpočtové zodpovědnosti. Členské státy by vložily do společného fondu dluh až do výše 60% svého hrubého domácího produktu (tedy hranice stanovené v maastrichtských kritériích) pod společným ručením jakožto senior (blue) tranche, čímž by se pro tuto část dluhu snížil náklad na půjčování v podobě úrokové sazby. Každý další dluh vydávaný nad tuto hranici (red tranche) by už připadal jen jednotlivým státům bez společného evropského ručení. Jednalo by se tedy o tzv. junior debt, pro který by existovaly jasně definované a vymezené procesy pro řádné řešení nedodržení závazku. Červený dluhopis by tedy následně měl vyšší úrok skrze rizikovou přirážku, a tedy i vyšší marginální náklad na půjčku. Právě tímto procesem by byla podpořena snaha o udržení rozpočtové disciplíny jednotlivých členských zemí, a země zatížené vysokým dluhem by se zároveň dočkaly úlevy v podobě nižších úrokových sazeb skrze společný nástroj fiskální stabilizace.

Byť se jednalo o poměrně rychle připravený návrh, jeho klíčové principy jsou velmi dobře aplikovatelné i dnes, jelikož elegantně řeší dilema mezi fiskální zodpovědností a řešením dluhové krize. Shodou okolností se trefil i do nově oznámené priority Evropské komise, a sice postupné vstupování eura do role mezinárodní rezervní měny, což by mimo jiné mělo za následek další snižování nákladů na půjčku. V neposlední řadě by zavedení likvidního modrého dluhopisu pomohlo i rozpočtově odpovědným zemím s relativně nelikvidními státními dluhopisy jako je Dánsko, Lucembursko nebo Rakousko.

Za pozornost také stojí návrh na vylepšení výše zmíněného konceptu tzv. bezpečného aktiva (safe asset) pomocí procesu sekuritizace. Jednotný evropský dluhopis by se tedy vydával proti vydaným dluhopisům jednotlivých členských zemí jako sovereign bond-backed securities (SBBS). Takto vytvořený dluhopis by měl zabránit úniku kapitálu ze zranitelných zemí a tím snížit riziko, kterému společná měna čelila v dluhové krizi, stejně tak jako paniku finančních trhů. Sekuritizace je ale klíčová k odstranění nutnosti společného ručení. Namísto toho by juniorní a seniorní tranche SBBS byly vydávány v poměru, který by zaručoval, že seniorní tranche dosáhne na stejné bezpečnostní hodnocení jako dnešní německé či holandské dluhopisy. Riziko bankrotu by do sebe pak absorboval juniorní tranche, určený pro investory hledající vyšší výnosy výměnou za vyšší riziko. Kritika z některých směrů, že zavedením SBBS budou daňoví poplatníci ručit za dluh rizikových členských státu je tak zcestná.

Tyto úmysly začátkem letošního roku rovněž posvětila Evropská rada pro systémová rizika, která má na starosti tzv. makroobezřetnostní (to je slovo co? angl. macroprudential) dohled nad finančním systémem EU, zahrnující banky, pojišťovny, správce aktiv a další účastníky finančních trhů. Syntetický safe asset vytvořený pomocí sekuritizace, jak ho ESRB doporučila, by dokázal stabilizovat finanční trhy v době krize. Jedná se o něco méně striktní variantu, která nepodmiňuje zásadní posun v integraci směrem k fiskální unii, a tudíž by mohla být politicky stravitelnější pro opatrné státy jako Německo. Další nepopiratelnou výhodou zavedení takového nástroje je zvýšení incentiv pro členské státy EU ke koordinaci fiskálních politik, zejména v reakci k externím šokům, ústícím do ekonomických recesí. Ohledně SBBS existuje nejistota, jak na tuto konkrétní formu bezpečného aktiva budou akceptovat finanční trhy – to všem bez uvedení SBBS na trh dost dobře není možné zjistit S tím se ovšem pojí další, mnohem podstatnější potenciální problém – hrozí, že kompromisní návrh nejde dostatečně daleko ve snaze zabránit dluhovým krizím. Jako v mnoha dalších otázkách vývoje Ekonomické a měnové unie zde proti sobě stojí ekonomické principy a politická situace.

Finální podoba společné evropské fiskální kapacity tedy zatím ještě není jasná, byť existuje několik kvalitních a zároveň dosažitelných návrhů na její podobu. Jisté ale je, že v nějaké formě budou muset státy eurozóny postoupit kupředu ve fiskální integraci. Je to nezbytné zejména pro větší odolnost vůči kolísání ekonomického cyklu a vnějším ekonomickým šokům. Pro nalezení řešení bude třeba hledat kompromis, veškerý vývoj od dluhové krize ale poměrně jasně ukazuje, že Eurozóna svoje problémy dokáže řešit, byť se může zdát, že se občas pohybuje až příliš pomalu. Je otázkou, zda je to skutečně nevýhoda – návrhy na změnu vyřčené v bezprostřední reakci na krizi mohou vést k uspěchaným řešením. Původní struktura fungování eurozóny byla bezpochyby nedokonalá, což finanční a dluhová krize bolestivě odhalila. Zároveň je ale na podobné problémy snadné poukazovat retrospektivně – vždyť i v roce 2006 snad nikdo neočekával ekonomické potíže takové hloubky a rozsahu a euro je přeci jen lidské dílo, jehož úpravy jsou navíc závislé na shodě napříč všemi členy eurozóny. Ekonomické principy, na jejichž základech eurozóna stojí, jsou však stále relevantní a pevné. Nyní se k nim navíc znovu obrací pozornost a do budoucna snad budou i aplikovány důsledněji. Bylo by naivní se domnívat, že po reformách už eurozóna bude fungovat bez jediného zádrhele – příští zpomalení hospodářského cyklu může mít zas jinou, nečekanou podobu, která se téměř nedá předvídat a různá řešení se budou vytvářet až ex-post. Pro většinu nedostatků, odhalených v době ekonomických potíží, však dnes už existuje projednávaný návrh pro reformu. Eurozóna tak dokazuje, že si je svých nedostatků vědoma, a co je ještě důležitější – ukazuje vůli a snahu je řešit. Označovat euro za mrtvý projekt je tak zcela zcestné. Euro je naopak živý projekt, který se za velkého úsilí stále vyvíjí a zdokonaluje. Z pohledu Česka je tak z mnoha důvodů kontraproduktivní stát mimo.